Dla wielu Polaków posiadanie własnego mieszkania to jeden z najważniejszych życiowych celów. Jest symbolem stabilizacji, bezpieczeństwa i niezależności. Jednak wizja ta często nierozerwalnie łączy się z wieloletnim kredytem hipotecznym – zobowiązaniem, które dla jednych jest naturalnym krokiem, a dla innych źródłem stresu i finansowego obciążenia na dekady. W dobie rosnących stóp procentowych i niepewności na rynku, coraz więcej osób zadaje sobie pytanie: czy możliwe jest kupno mieszkania w Polsce za gotówkę? Czy przeciętny Polak, dysponujący średnimi zarobkami, jest w stanie odłożyć wystarczającą kwotę, by uniknąć wizyty w banku?

Odpowiedź brzmi: tak, jest to możliwe, ale wymaga żelaznej dyscypliny, mądrego planowania i przemyślanych decyzji finansowych. W tym artykule przeprowadzimy szczegółową analizę, opartą na realnych danych, która pokaże, ile czasu i wysiłku potrzeba, by sfinansować zakup nieruchomości z własnych oszczędności. Sprawdzimy, jak kluczowe są wysokość zarobków, stopa oszczędności, a także lokalizacja wymarzonego „M”.

GUS vs. rzeczywistość: średnia, mediana i dochód netto

Główny Urząd Statystyczny regularnie publikuje dane o przeciętnym wynagrodzeniu w sektorze przedsiębiorstw. W marcu 2024 roku wyniosło ono 8408,79 zł brutto. Niestety, ta liczba często wprowadza w błąd. Średnia jest zawyżona przez bardzo wysokie pensje specjalistów i menedżerów w dużych firmach. Znacznie bardziej miarodajnym wskaźnikiem jest mediana, czyli wartość środkowa – połowa Polaków zarabia mniej, a połowa więcej. Mediana wynagrodzeń w Polsce jest zazwyczaj o około 20% niższa od średniej.

Dodatkowo, kluczowe jest to, ile pieniędzy faktycznie wpływa na nasze konto. Po odliczeniu podatków i składek, kwota netto jest znacznie niższa. Na potrzeby naszej analizy przyjmijmy realistyczną wartość mediany wynagrodzenia netto na poziomie około 4200 zł.

Scenariusz modelowy: Przeciętne małżeństwo i ich możliwości

Pojedynczej osobie niezwykle trudno jest odłożyć na mieszkanie w rozsądnym czasie. Dlatego nasz modelowy przykład oprzemy na parze, w której obie osoby pracują i zarabiają wspomnianą medianę krajową.

- Dochód gospodarstwa domowego: 2 x 4200 zł = 8400 zł netto miesięcznie.

- Cel: Zakup pierwszego, dwupokojowego mieszkania o powierzchni około 45 m².

- Horyzont czasowy: Zakładamy, że para chce osiągnąć cel w ciągu 5 do 10 lat.

- Ceny nieruchomości: Analizujemy ceny transakcyjne z rynku wtórnego. Zgodnie z danymi NBP, rozpiętość cen za metr kwadratowy jest ogromna. Przyjmujemy, że koszt naszego modelowego mieszkania może wahać się od 270 000 zł w tańszych miastach wojewódzkich do nawet 600 000 zł w najdroższych lokalizacjach.

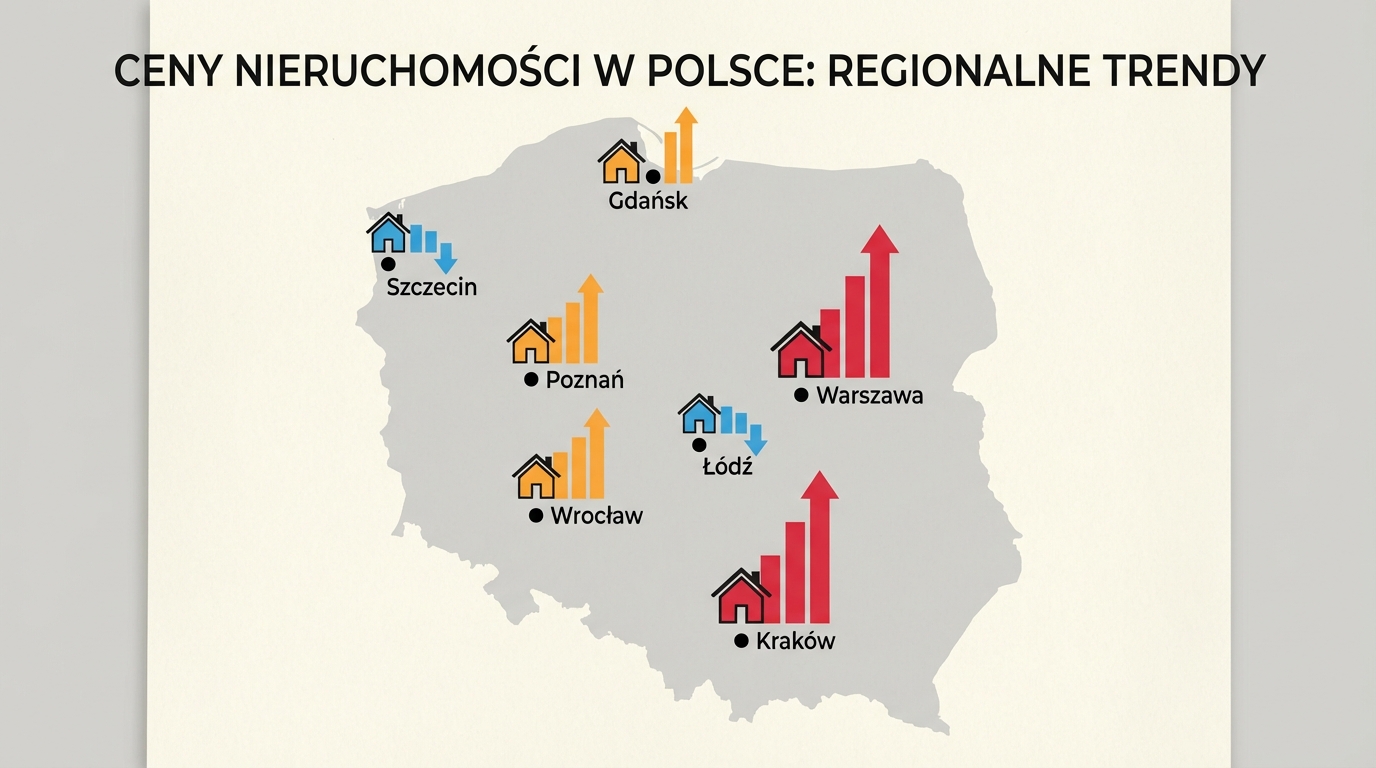

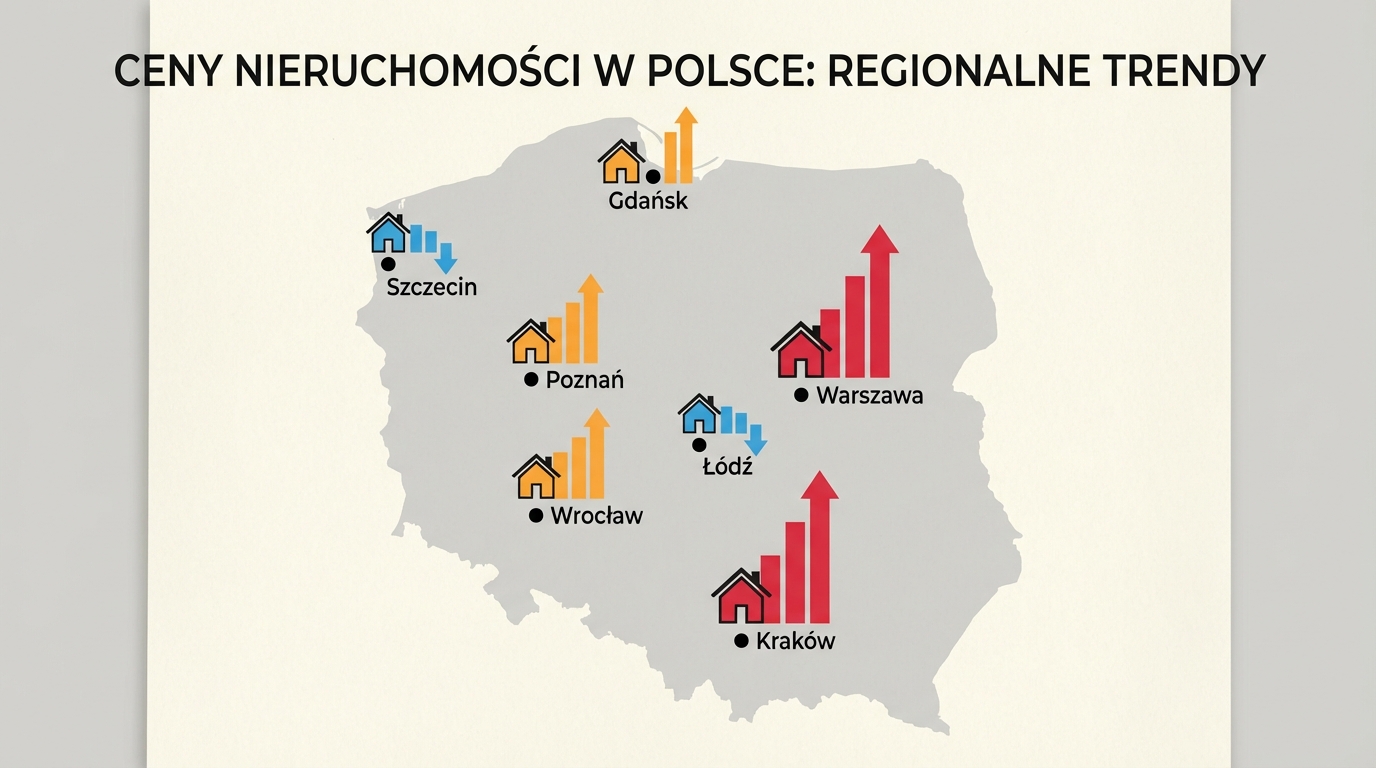

Ceny mieszkań w Polsce: Od Zielonej Góry po Warszawę

Lokalizacja jest absolutnie fundamentalnym czynnikiem decydującym o realności naszego planu. Różnice w cenach są kolosalne.

- Miasta w zasięgu (5-7 lat oszczędzania): Zielona Góra, Kielce, Bydgoszcz, Łódź, Katowice. Ceny za 45 m² mogą tu oscylować w granicach 270 000 – 350 000 zł.

- Miasta wymagające większego wysiłku (7-10 lat oszczędzania): Poznań, Wrocław, Gdańsk, Trójmiasto. Tutaj za podobny metraż zapłacimy od 400 000 do 500 000 zł.

- Miasta najdroższe (powyżej 10 lat oszczędzania): Kraków i Warszawa, gdzie ceny za 45 m² często przekraczają 550 000 – 600 000 zł.

Kluczowe czynniki: Wysokość oszczędności i stopa zwrotu

Przeanalizujmy trzy scenariusze oszczędzania dla naszej modelowej pary z dochodem 8400 zł netto miesięcznie.

Scenariusz 1: Agresywne oszczędzanie (40% dochodów)

- Miesięczna kwota oszczędności: 3360 zł

- Rocznie: 40 320 zł

Przy takim poziomie oszczędności i braku inwestycji (pieniądze trzymane w „skarpecie”), zebranie 300 000 zł zajęłoby około 7,4 roku.

Co jeśli jednak te środki zainwestujemy? Przyjmijmy konserwatywną, ale realną stopę zwrotu na poziomie 5% rocznie (np. z dobrze zdywersyfikowanego portfela obligacji korporacyjnych i funduszy inwestycyjnych).

- Cel 300 000 zł (np. Łódź): Osiągalny w około 6 lat.

- Cel 450 000 zł (np. Wrocław): Osiągalny w około 8,5 roku.

- Cel 600 000 zł (np. Warszawa): Osiągalny w około 11 lat.

Scenariusz 2: Realistyczne oszczędzanie (30% dochodów)

- Miesięczna kwota oszczędności: 2520 zł

- Rocznie: 30 240 zł

Przy tym scenariuszu, który dla wielu par wynajmujących mieszkanie będzie bardziej realny, czas oszczędzania znacząco się wydłuża.

- Cel 300 000 zł (np. Łódź): Z inwestowaniem (5% rocznie) zajmie to około 7,5 roku. Bez inwestowania – prawie 10 lat.

- Cel 450 000 zł (np. Wrocław): Z inwestowaniem (5% rocznie) zajmie to około 10,5 roku.

- Cel 600 000 zł (np. Warszawa): Z inwestowaniem (5% rocznie) czas wydłuża się do ponad 13 lat.

Scenariusz 3: Ostrożne oszczędzanie (20% dochodów)

- Miesięczna kwota oszczędności: 1680 zł

- Rocznie: 20 160 zł

Ten scenariusz pokazuje, jak trudno jest osiągnąć cel przy niższym poziomie oszczędności.

- Cel 300 000 zł (np. Łódź): Nawet z inwestowaniem (5% rocznie) zajmie to ponad 11 lat.

- Zakup mieszkania w droższych miastach staje się w tym wariancie bardzo odległą perspektywą, przekraczającą 15-20 lat.

Inwestycje vs. lokaty: Gdzie szukać zysków?

Jak widać w powyższych symulacjach, różnica między oszczędzaniem a inwestowaniem jest ogromna. Trzymanie pieniędzy na lokacie bankowej, która obecnie oferuje oprocentowanie ledwo pokrywające inflację (lub nawet nie), znacząco wydłuża proces. Inwestowanie, nawet w stosunkowo bezpieczne instrumenty, pozwala „zapracować” pieniądzom i skrócić czas oczekiwania na wymarzone M o kilka lat.

Warto rozważyć:

- Obligacje Skarbu Państwa: Bezpieczna forma lokowania kapitału, zwłaszcza te indeksowane inflacją.

- Fundusze inwestycyjne: Pozwalają na dywersyfikację i korzystanie z wiedzy profesjonalnych zarządców.

- ETF-y: Niskokosztowe fundusze śledzące indeksy giełdowe, dobre na początek przygody z giełdą.

Pamiętaj, każda inwestycja wiąże się z ryzykiem. Ważne jest, aby dostosować strategię do swojej wiedzy i akceptowalnego poziomu ryzyka.

Wpływ lokalizacji na czas oszczędzania

Wybór miasta jest kluczowy. Jeśli jesteś elastyczny zawodowo lub pracujesz zdalnie, rozważenie tańszej lokalizacji może skrócić drogę do własnego mieszkania o kilka lat. Różnica w cenie między mieszkaniem w Zielonej Górze a w Warszawie to często drugie takie samo mieszkanie. Warto przeanalizować rynek pracy i koszty życia w różnych regionach Polski.

Podsumowanie: Czy mieszkanie bez kredytu jest osiągalne?

Zakup mieszkania bez kredytu hipotecznego w Polsce jest celem ambitnym, ale absolutnie realnym, szczególnie dla zdeterminowanej pary. Nasza analiza pokazuje, że kluczem do sukcesu jest kombinacja trzech czynników:

- Wysoka stopa oszczędności: Odkładanie co najmniej 30% wspólnych dochodów jest niemal koniecznością.

- Mądre inwestowanie: Zmuszenie oszczędności do pracy poprzez inwestycje o stopie zwrotu przewyższającej inflację może skrócić czas oczekiwania o kilka lat.

- Realistyczny wybór lokalizacji: Ceny nieruchomości w mniejszych miastach wojewódzkich czynią ten cel znacznie bardziej osiągalnym w perspektywie 5-7 lat.

Ostatecznie, decyzja o wzięciu kredytu vs. długoterminowym oszczędzaniu jest indywidualna. Kredyt pozwala szybciej zamieszkać „na swoim”, ale wiąże się z wieloletnim zobowiązaniem i dodatkowymi kosztami odsetkowymi. Oszczędzanie wymaga cierpliwości i dyscypliny, ale nagrodą jest pełna niezależność finansowa i brak długów.

FAQ: Najczęściej zadawane pytania o zakup mieszkania bez kredytu

Ile czasu potrzeba na oszczędzanie na mieszkanie bez kredytu?

Dla pary z przeciętnymi dochodami, oszczędzającej 30-40% pensji i inwestującej środki, czas ten wynosi od 5-7 lat w tańszych miastach (np. Zielona Góra, Łódź) do 10-13 lat w najdroższych metropoliach (np. Warszawa, Kraków).

Czy inwestowanie jest konieczne przy oszczędzaniu na mieszkanie?

Nie jest absolutnie konieczne, ale znacząco przyspiesza proces. Różnica między trzymaniem pieniędzy na nisko oprocentowanej lokacie a inwestowaniem z umiarkowaną stopą zwrotu (np. 5%) może skrócić okres oszczędzania nawet o 2-4 lata, w zależności od kwoty.

Jakie miasta są najlepsze do zakupu mieszkania bez kredytu w krótszym czasie?

Miasta z relatywnie niższymi cenami za metr kwadratowy, takie jak Zielona Góra, Kielce, Bydgoszcz, Łódź czy Katowice, pozwalają na szybsze zgromadzenie potrzebnej kwoty w porównaniu do Warszawy, Krakowa czy Gdańska.

Czy samotna osoba ma szansę kupić mieszkanie bez kredytu?

Jest to znacznie trudniejsze ze względu na niższy dochód rozporządzalny. Dla osoby samotnej osiągnięcie tego celu będzie wymagało dłuższego czasu, bardzo wysokiej stopy oszczędności lub skupienia się na mniejszych mieszkaniach w tańszych lokalizacjach.

Jak obliczyć, ile mogę oszczędzać?

Podsumuj wszystkie swoje miesięczne przychody netto. Następnie spisz wszystkie stałe wydatki (czynsz, rachunki, transport, subskrypcje) oraz zmienne (jedzenie, rozrywka, ubrania). Różnica między przychodami a wydatkami to Twoja potencjalna kwota oszczędności. Celuj w odkładanie co najmniej 20-30% tej kwoty, jeśli poważnie myślisz o zakupie mieszkania.